赵阳SEM博客

赵阳SEM博客降本提效是2022年的核心主题,互联网员风波不断,整个大环境的不稳定让很多职场人焦虑不安。当疫情放开,社会重新流动,经济再次起飞之际,我们又将迎来什么机遇?

不确定性是这个时代的新常态,但可以确定的是,在可预见的将来,产品、广告、用户的精细化运营将成为各大企业离不开的选项。

为帮助广告主观察2022年移动广告市场动向,制定2023年更优投放策略,AppGrowing联合月狐数据共同推出《2022年移动广告流量白皮书》,从App买量追踪、用户偏好媒体形式和行为偏好分析等多方面洞察买量市场。同时感谢本次报告战略合作伙伴TopMarketing对本次报告的宣传支持及数据合作方七麦数据的数据支持。

精彩内容抢先看

复盘了2022年国内移动广告投放情况,《2022年移动广告流量白皮书》发现:

1、投放大盘:1~12月整体移动广告投放呈波动上升趋势,10月达到投放顶峰。

2、热投行业动向:相较2021年,文化娱乐、社交婚恋行业投放力度有所加强,综合电商、工具应用相对减弱,短视频类广告投放市场预计将继续增长。

3、留资类广告:生活服务、金融类投放量级大,但在投公司数较少,家居家装类在投公司多,但投放量级较一般。

4、素材生命周期:单个素材使用效率低,超60%素材仅投放1天。

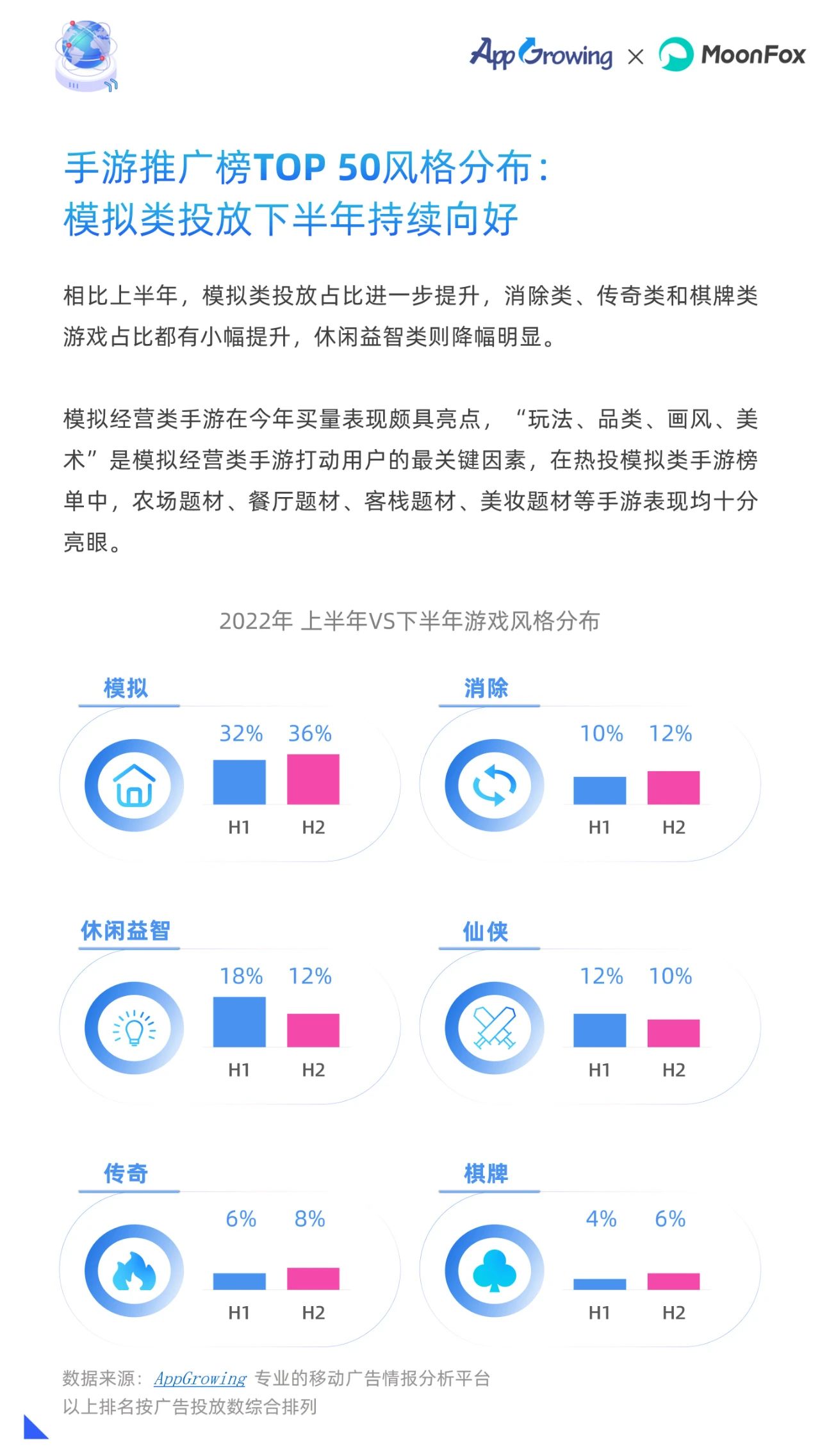

5、手游买量:在投游戏数同比增长40%,其中仙侠、传奇风格手游增长显著,手游推广排行榜TOP50中,模拟经营类极为强势。

6、买量&下载&月活三方联动:淘宝、拼多多、小红书、优酷视频、哔哩哔哩挤占买量、下载、月活三榜单,拥有一定用户规模的应用仍注重买量。

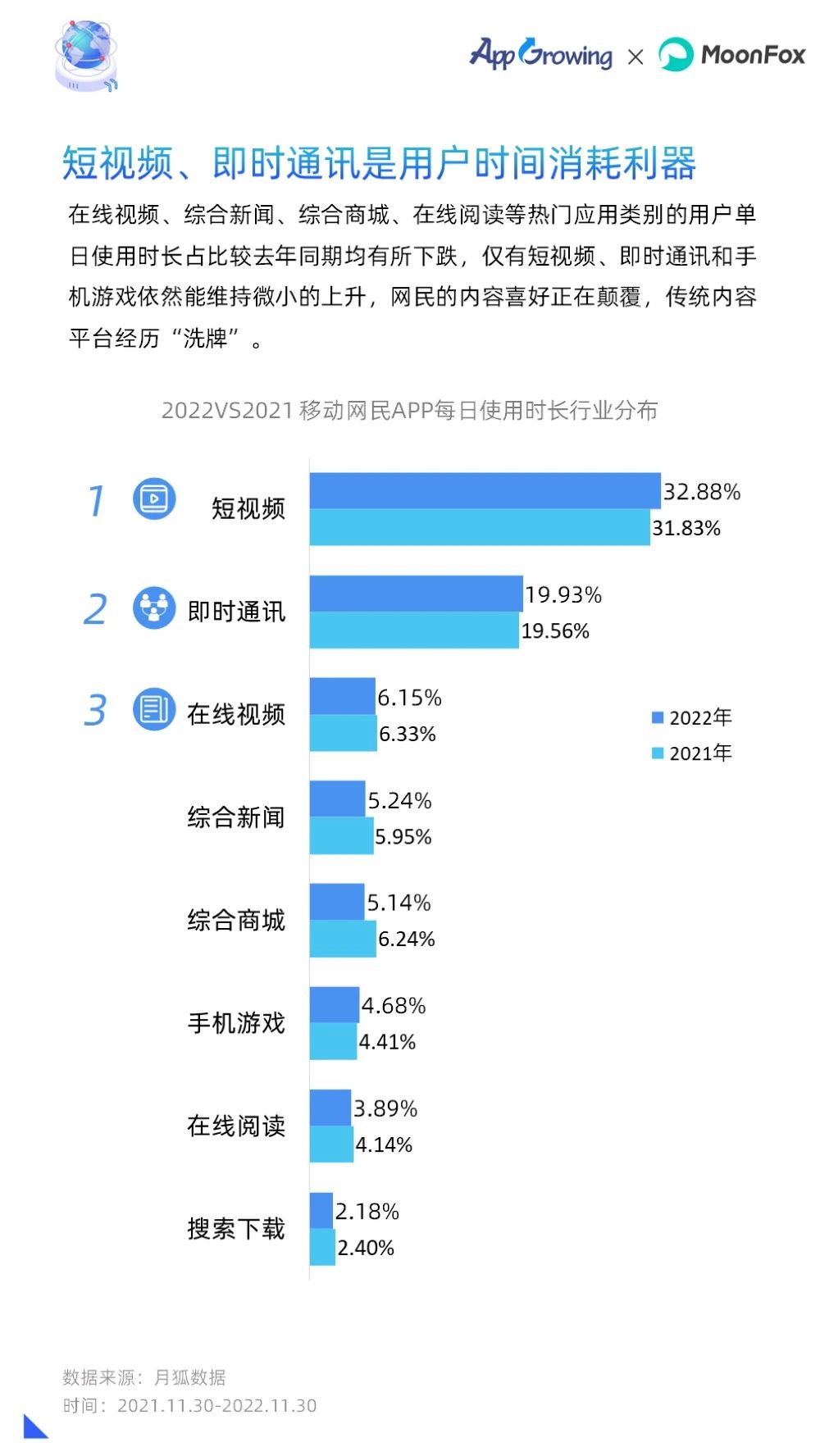

7、用户偏好:在线视频、综合新闻、综合商城、在线阅读等热门应用类别的用户单日使用时长所下跌,短视频、即时通讯和手机游戏略微上升。

01年度买量大盘

广告市场回暖,素材淘汰快

过去一年,移动互联网的主要命题从增量开拓转变为存量竞争。不同的行业正面临着流量萎缩的难题,在线视频、综合新闻、综合商城、在线阅读等热门应用类别的用户单日使用时长占比较去年同期均有所下跌,仅有短视频、即时通讯和手机游戏依然能维持微小的上升,网民的内容喜好正在颠覆,传统内容平台经历“洗牌”。

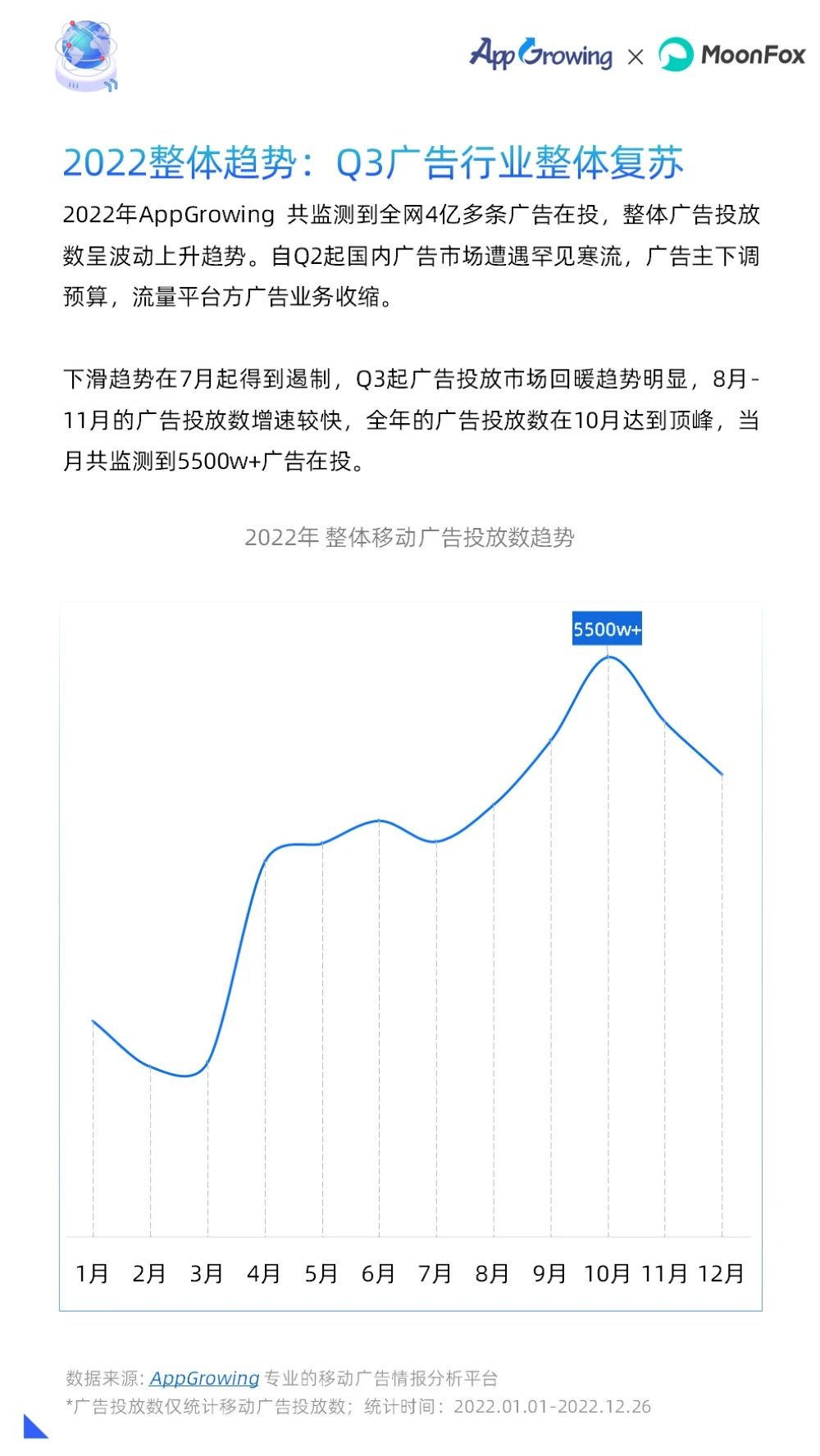

自Q2起国内广告市场遭遇罕见寒流,广告主预算普遍下调,头部广告媒体平台收入不增长。不过这一趋势在Q3得到了遏制。究其原因:疫情及宏观经济的恢复,带动广告市场回暖,加上互联网公司不断优化调整,2023年中国广告市场将会有序恢复。

2022全年买量素材整体提升,全年累计监测到4亿多条素材在投,同比2021年全网素材数增长近一倍,今年广告市场不景气但素材仍保持高增长,主要原因是:

1、素材生命周期短,据AppGrowing洞察,累计投放1-3天的素材占比近80%,在游戏、电商、涉及、工具、文化娱乐等行业均是如此,投放超3天以上的素材已经很少了。

2、单个素材关联广告数多,一个素材投多次,多计划投是很多优化师的基本操作。用户对广告免疫,广告易被刷走,此时需要有源源不断的新鲜素材出炉,对优化师来说挑战很大。

投放行业方面,游戏、文化娱乐投放占比均超15%,位列前二,其次是综合电商和社交婚恋行业,达到9%的投放占比,今年以来工具应用投放收缩,相关监管政策的实施后劲大。

App下载广告数、留资类广告数两者投放数占比稳定在3:7,表单留资类热投广告主集中于生活服务、金融、教育培训、医疗健康等行业。

02 流量平台观察

重点媒体渗透率整体上升

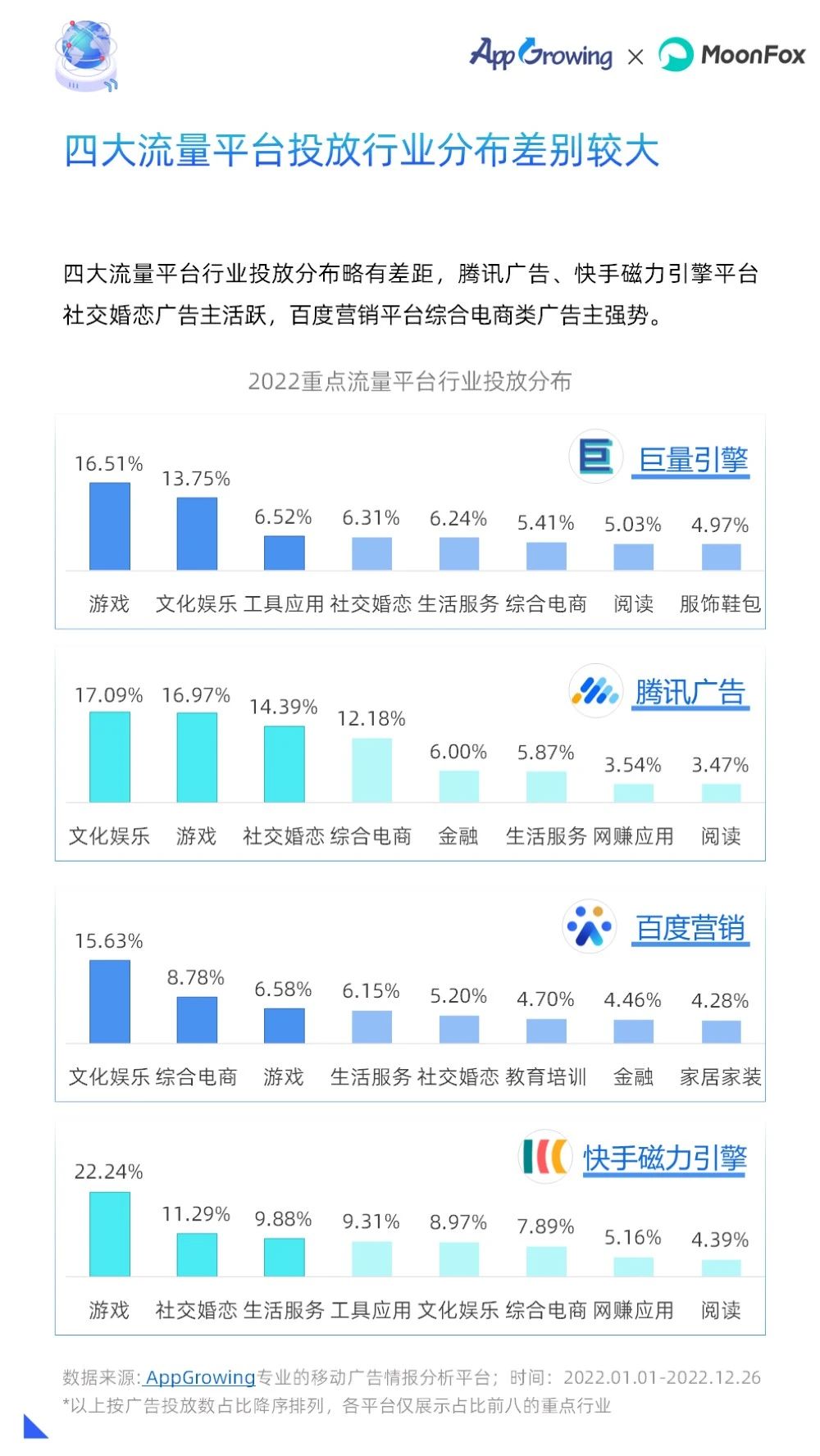

腾讯广告、巨量引擎、百度营销,快手磁力引擎流量平台热投行业分布略有差距,游戏、文娱、社交婚恋等行业在这4个平台投放力度均不小。但巨量引擎、百度营销平台热投行业还包括生活服务、综合电商等,腾讯广告、快手磁力引擎平台热投行业还包括金融、网赚等。

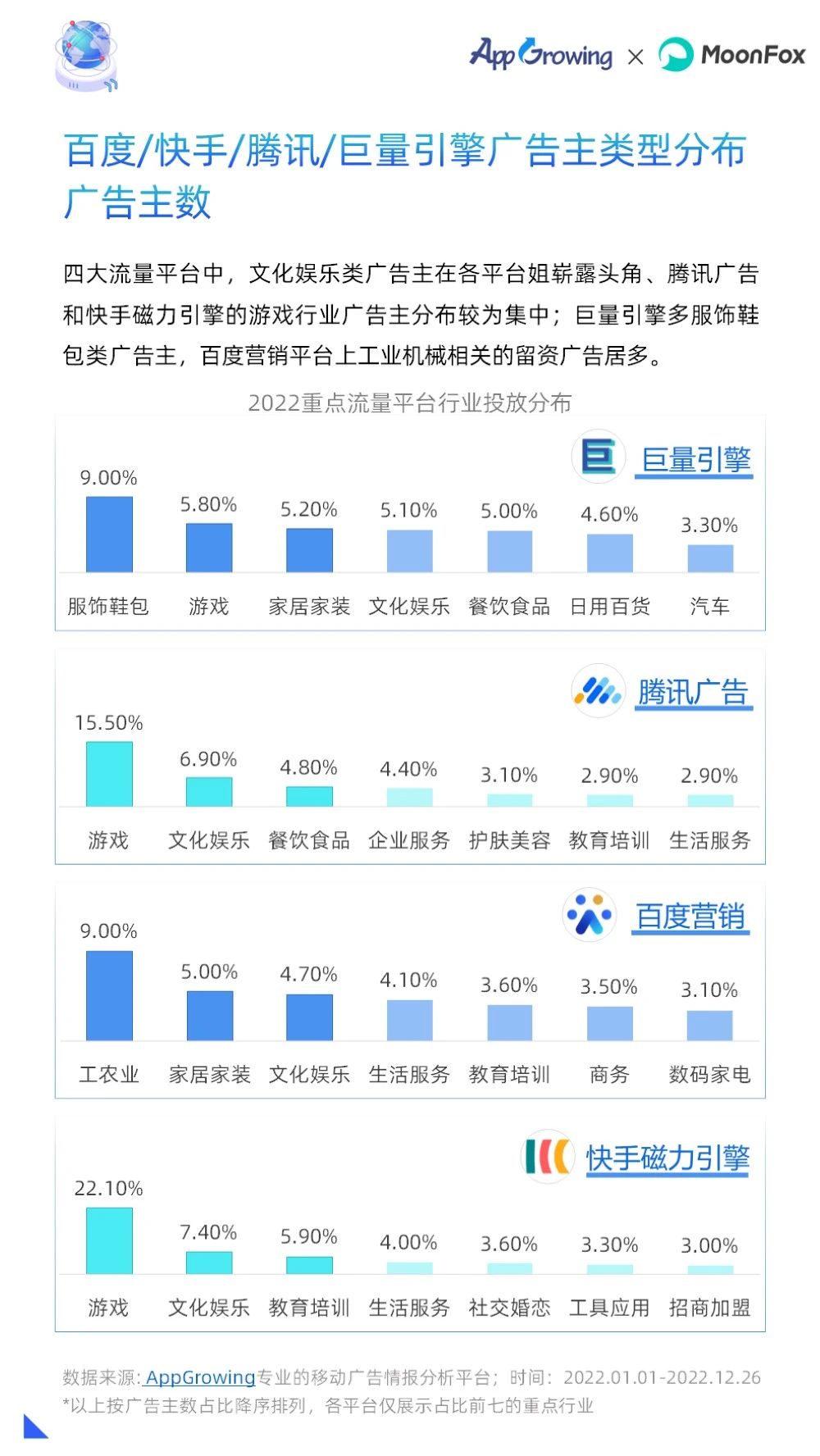

广告主数方面,四大流量平台广告主类型分布差距较大,巨量引擎平台服饰鞋包广告主居多,腾讯广告和快手磁力引擎的游戏行业广告主分布较为集中。

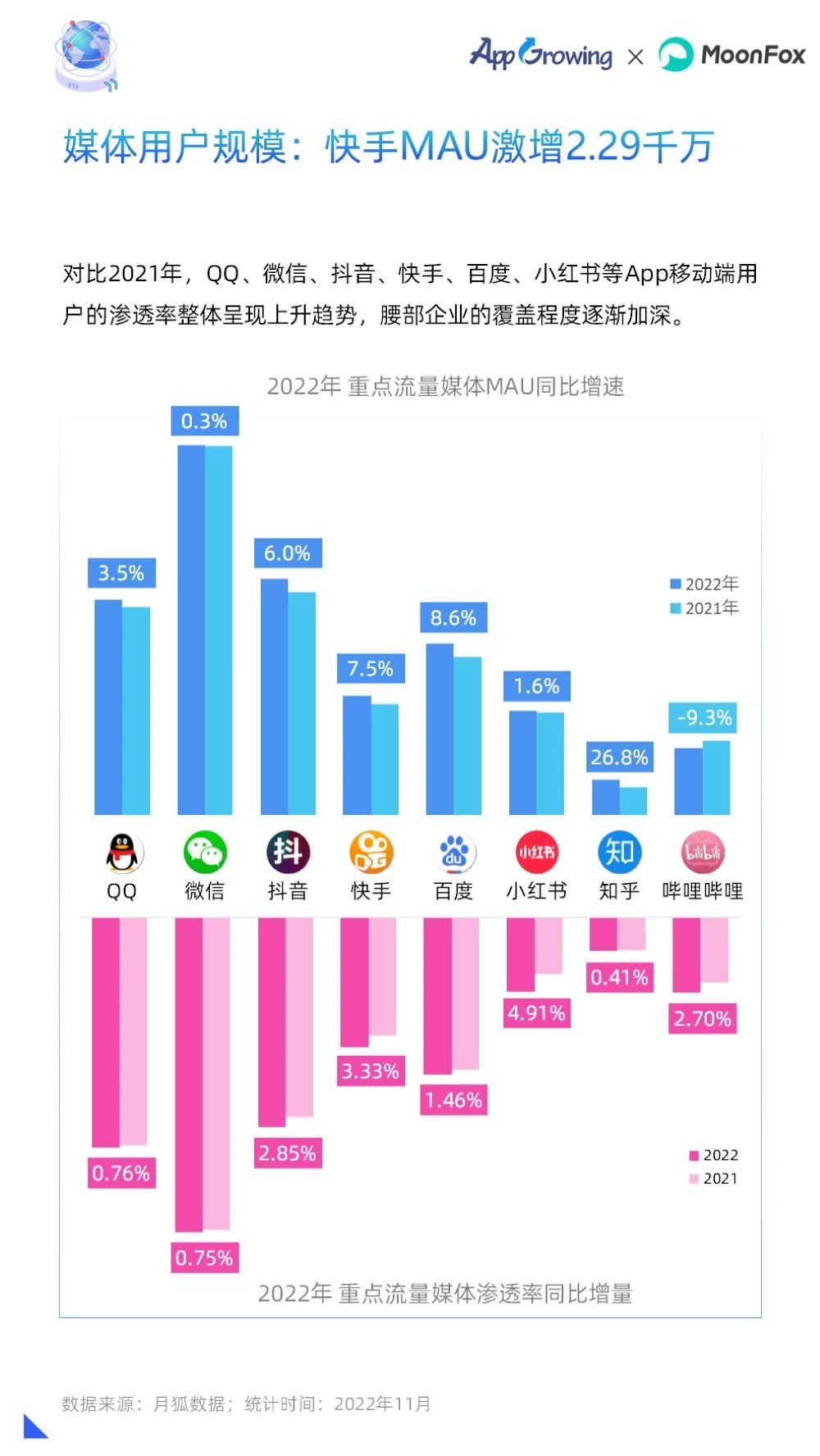

聚焦到重点媒体,QQ、微信、抖音、快手、百度、小红书等App移动端用户的渗透率整体呈现上升趋势。

我们也整理了QQ、微信、抖音、快手、百度、小红书、知乎、哔哩哔哩8个重点媒体的用户画像,包括性别、年龄、地域分布、用户偏好情况。

其中微信、抖音、快手、百度、知乎和哔哩哔哩的用户年龄分布集中于25岁及以下,相对年轻化;小红书女性用户比例高达66.22%,偏好摄影编辑软件;快手与抖音相比用户的下沉程度更高;小红书、知乎和哔哩哔哩用户集中分布于新一线城市,高知年轻人集中。

更多媒体平台用户画像数据,查看完整版白皮书即可。

03 App风云榜

腾讯阿里生态遥遥领先

3-1 非游戏应用推广榜/月活榜/下载榜联动分析

推广排行榜方面,淘特、快手极速版、拼多多、小红书、爱聊成为年度买量巨头,应用推广榜TOP 50中,电商类、视频类、社交类应用上榜多。

聚焦到细分行业排行榜:

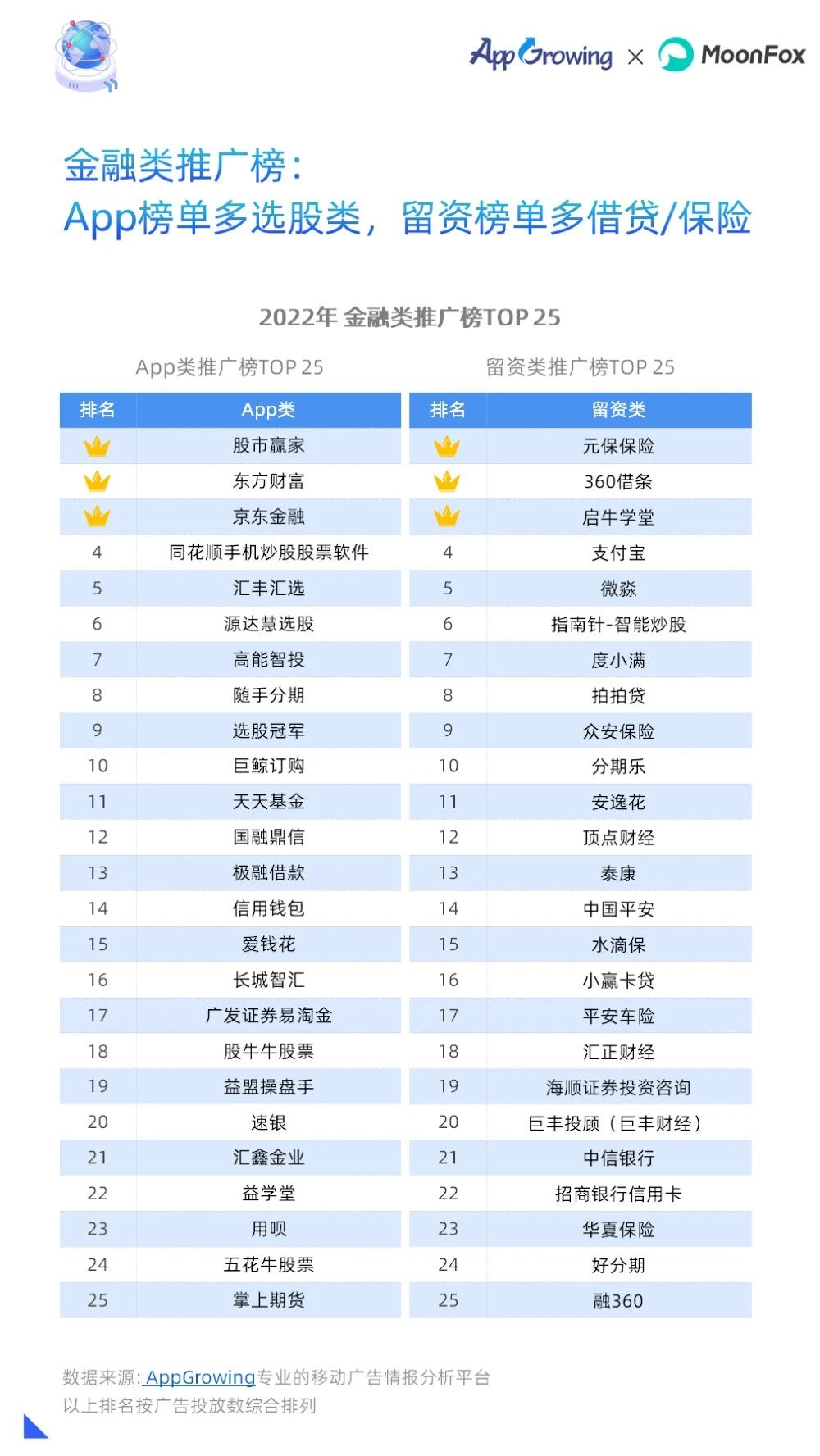

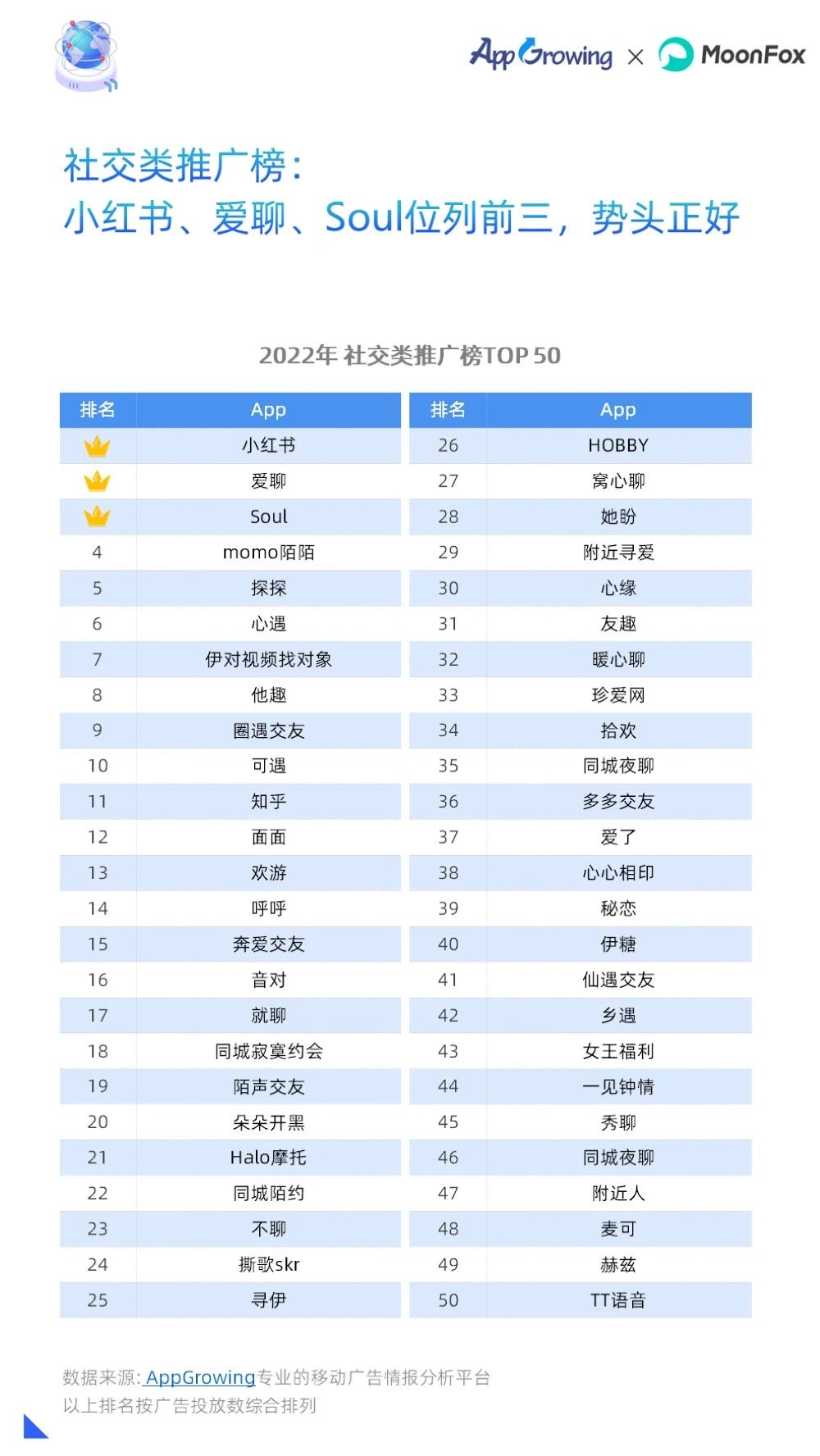

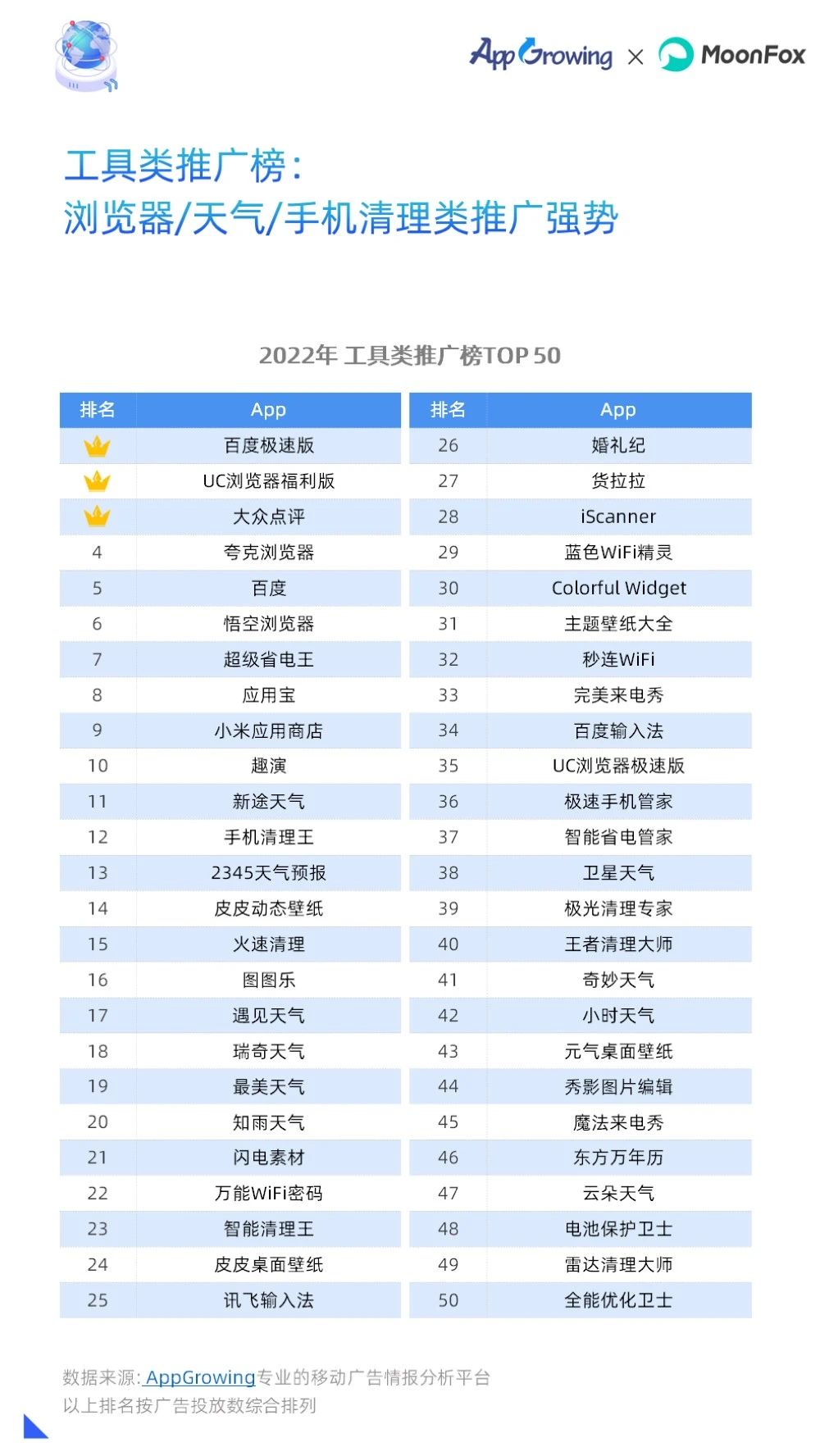

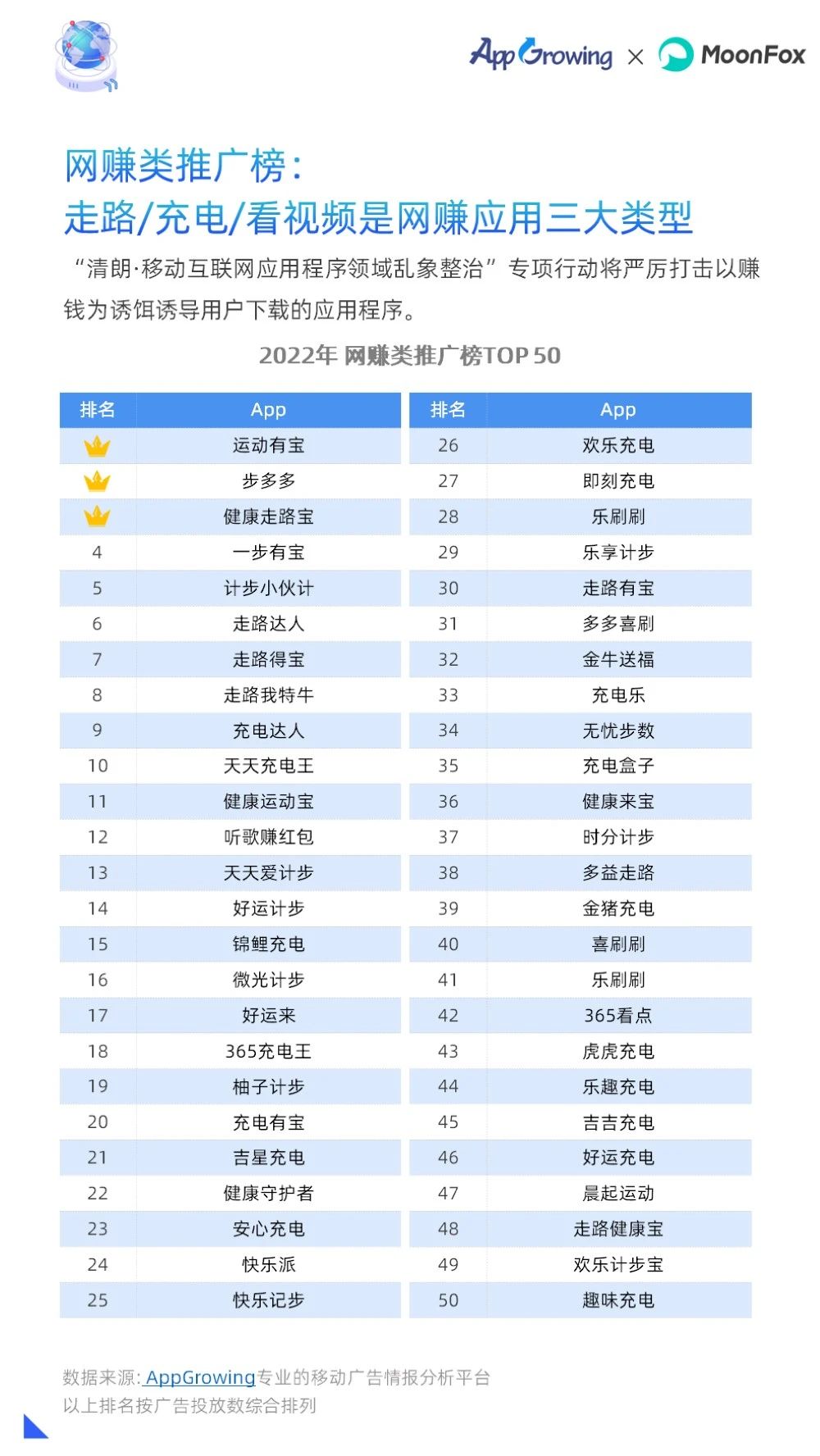

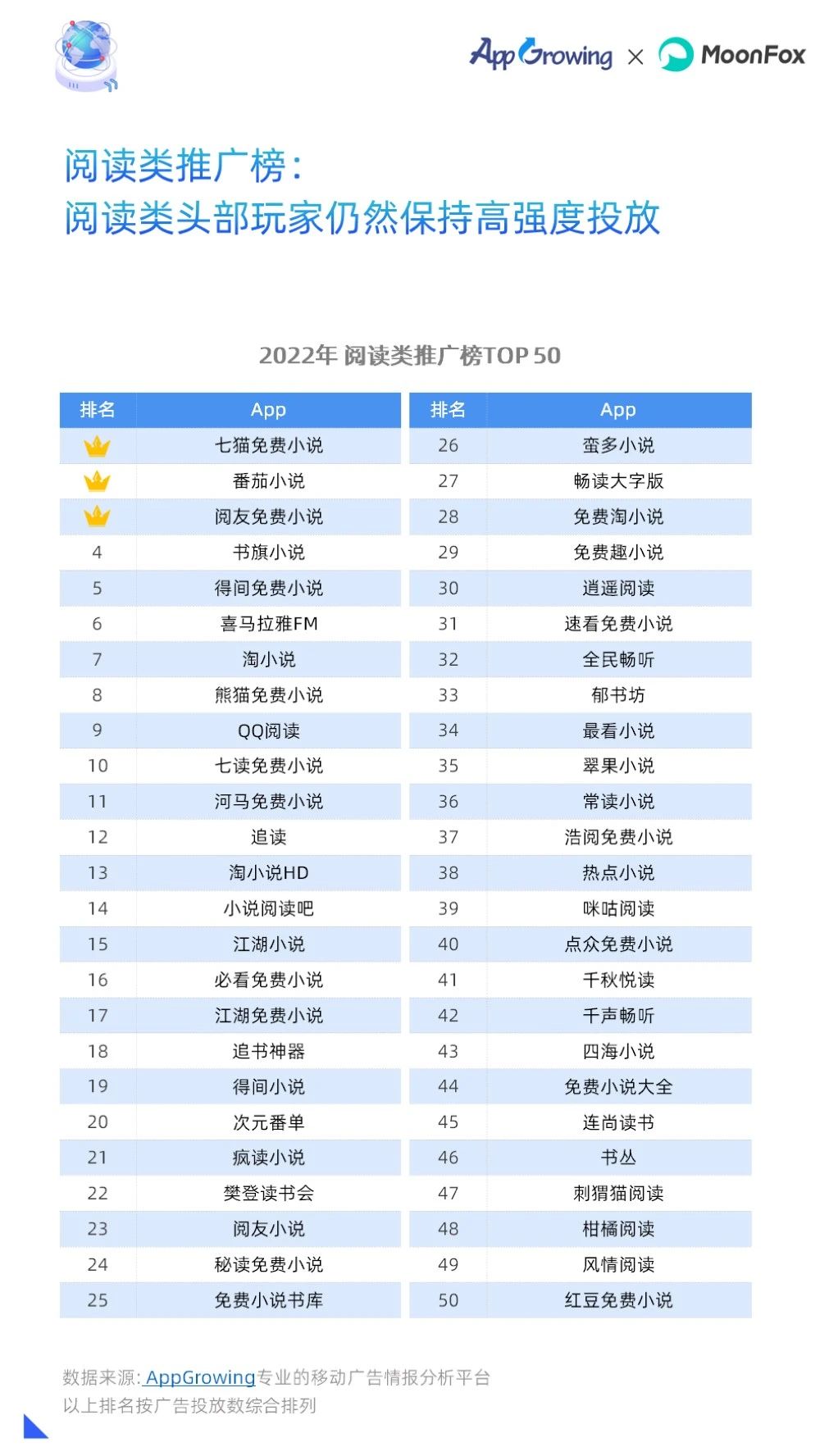

金融类热投榜单多选股类,留咨榜单多借贷/保险类。社交类热投榜单小红书、爱聊、Soul位列前三,势头正好。工具类热投榜中浏览器/天气/手机清理类推广强势,百度极速版、UC浏览器福利版排前二。网赚类热投榜主要以走路/充电/看视频为主。阅读类头部玩家仍然保持高强度投放,七猫免费小说、番茄小说继续霸榜。电商类热投榜单淘特、拼多多、淘宝、得物位列前四。

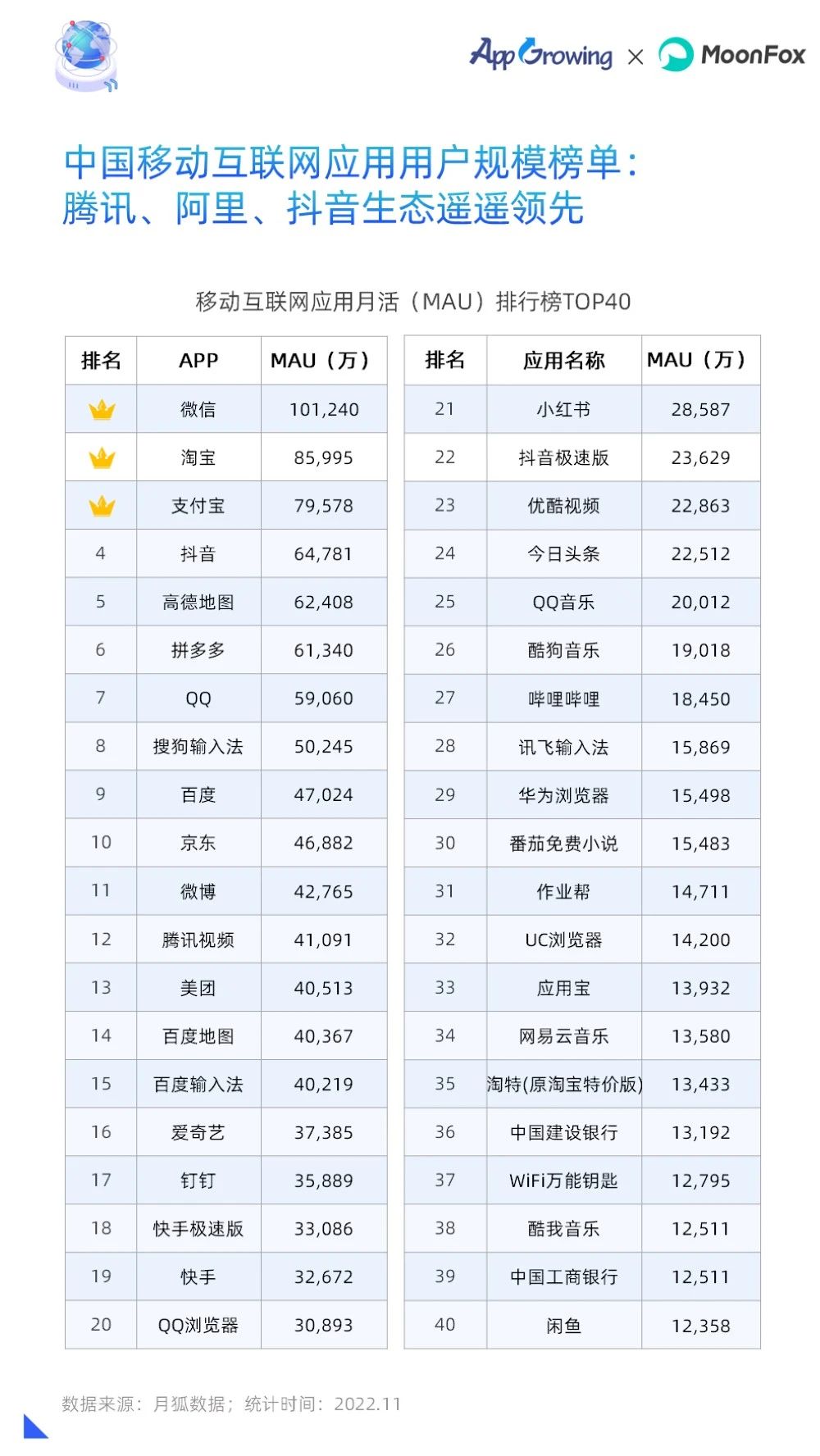

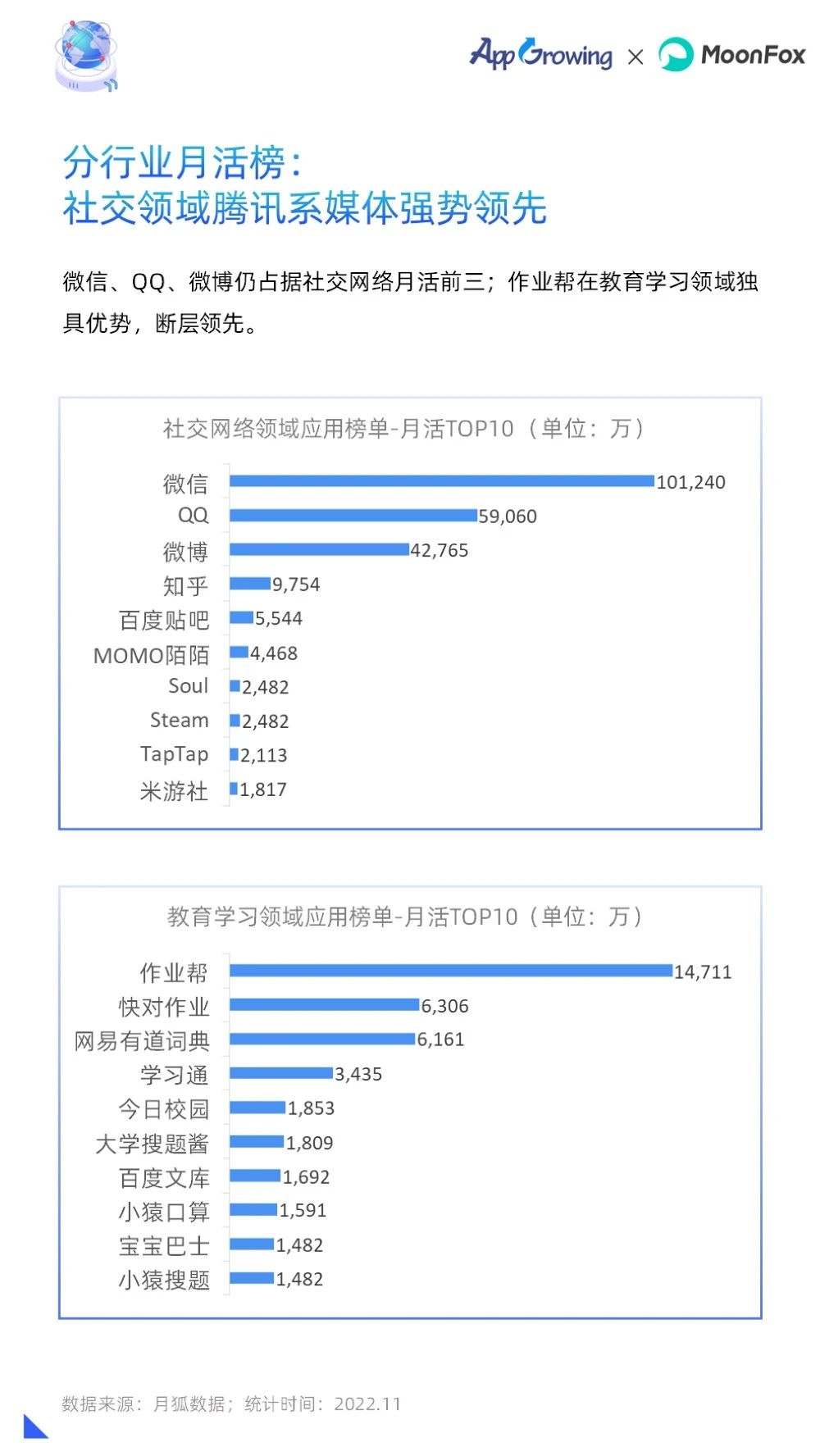

用户活跃度方面,腾讯、阿里生态遥遥领先,据月狐数据统计,微信、淘宝、支付宝、抖音、高德地图为2022年度MAU榜TOP5。

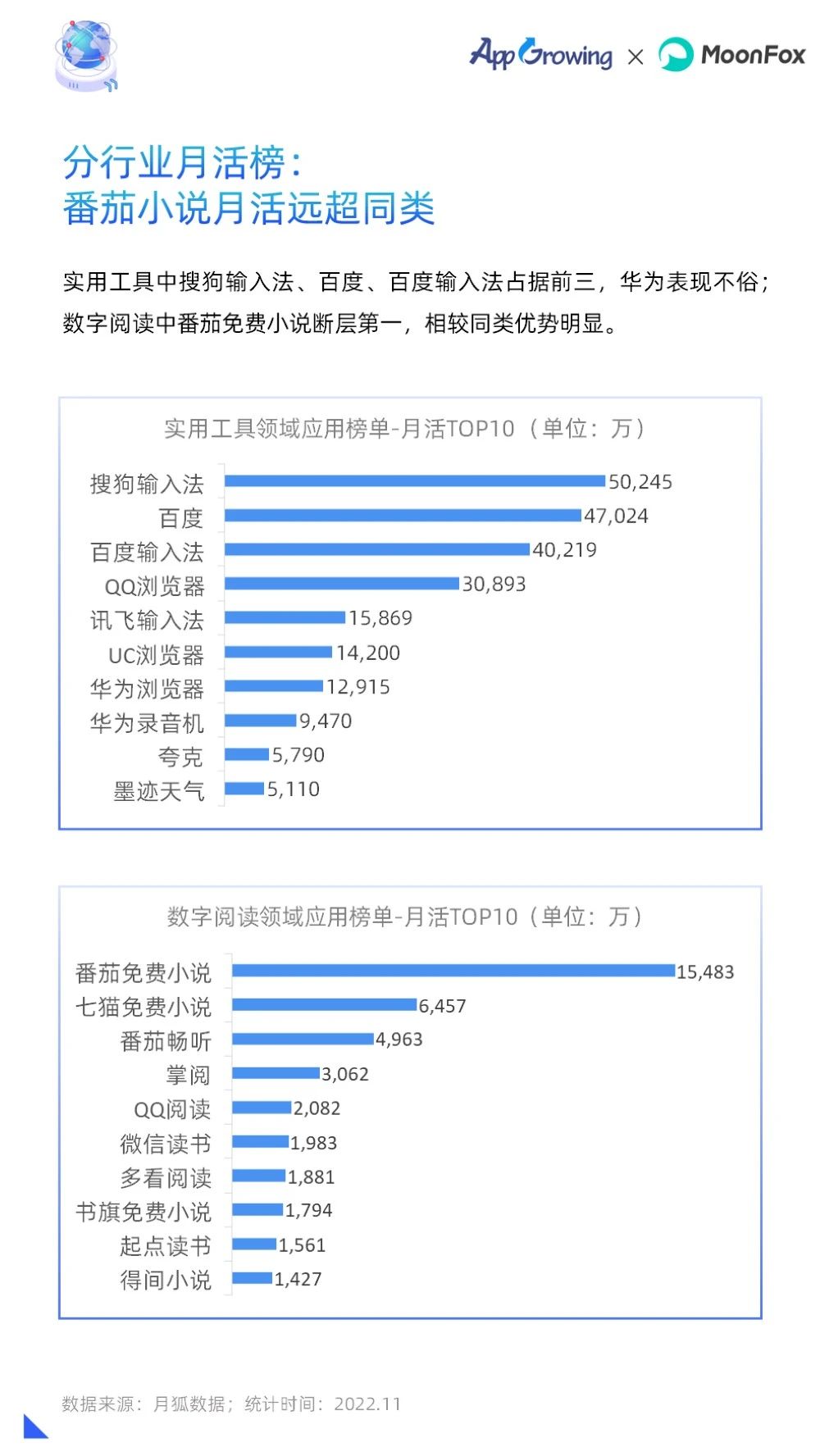

分行业月活榜中,搜狗输入法在实用工具类中表现不俗,阅读类榜单番茄免费小说月活断层第一,作业帮在教育学习类应用中强势第一。

用户下载方面,腾讯会议排行第一,疫情反复的当下,线上会议、网课需求暴增,腾讯会议占据下载榜第一并不出奇。工具应用下载榜浏览器类占据四席, 拼多多连续两年位居购物类下载榜首位,智慧中小学、希望学两款K12教育类应用位列前十。

3-2 游戏应用风云榜

2022年热投榜的“榜一大哥”仍然是233乐园,捕鱼大咖位列第二。另外多款模拟经营类手游强势上榜,猪猪世界、开心花园、我是农场主、有机小农院等投放量级名列前茅。在热投模拟类手游榜单中,农场题材、餐厅题材、客栈题材、美妆题材等手游表现均十分亮眼。

聚焦手游推广榜TOP50游戏风格分布,发现下半年模拟类、传奇类、消除类、棋牌类游戏投放占比均有小幅提升。

2022年手游下载榜TOP50中,王者荣耀、地铁跑酷、和平精英排行前三,从游戏厂商来看,腾讯旗下上榜游戏数量仍是第一,包括金铲铲之战、暗区突围、英雄联盟手游等均上榜。整体上看,多款老牌手游连续霸榜,但也不乏羊了个羊、超能世界等新面孔。

04 广告投放创意盘点

本章节盘点行业需求/利益需求、解析广告素材常见套路、归纳广告文案的年度热度高频词,从三个方面解读六大重点行业的广告投放创意。

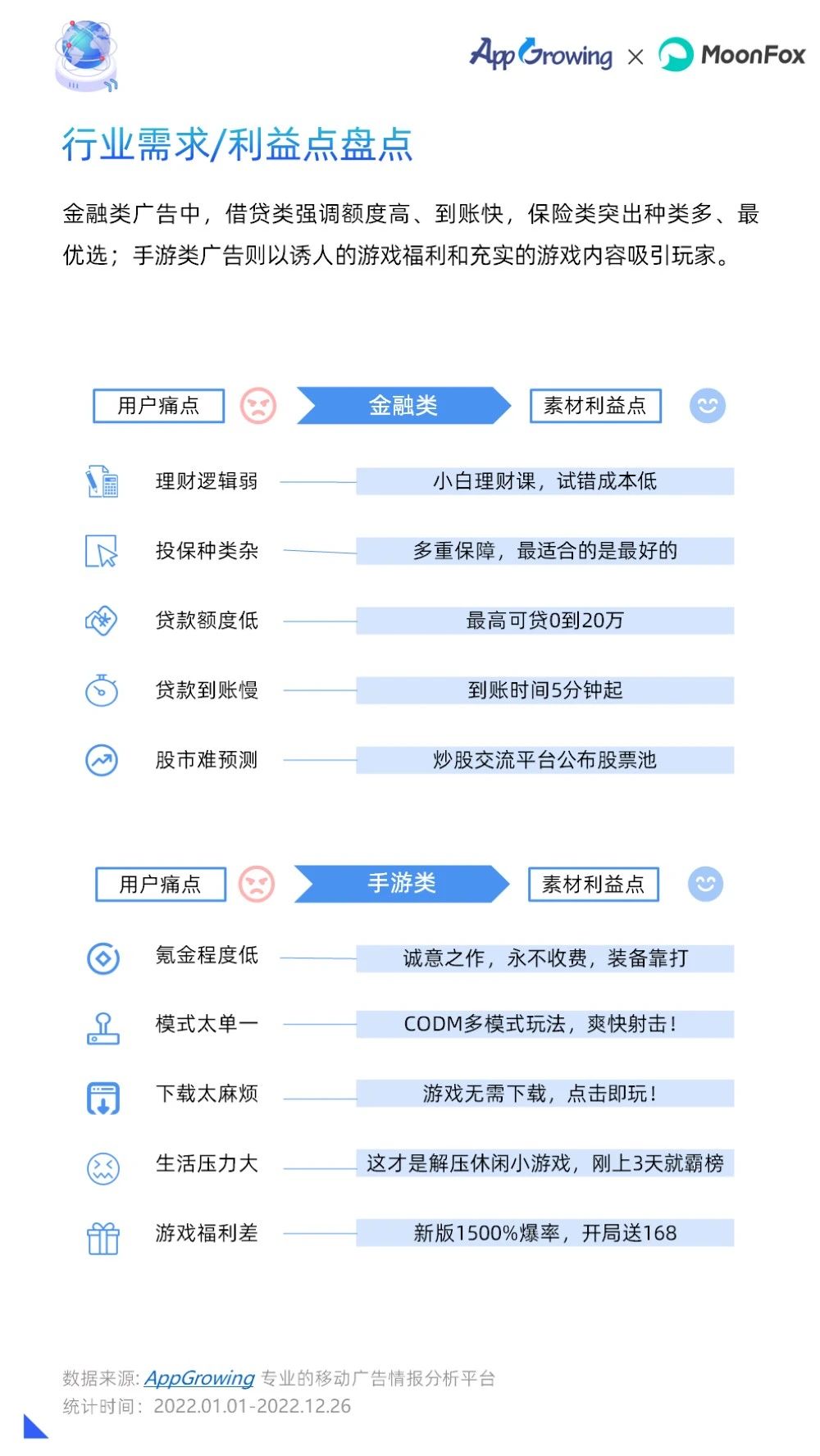

金融类广告以高额度借贷、多种类保险为素材利益点,通过免费课程、免费预测等套路吸引受众,广告文案年度高频词包括“支付宝”、“红包”和“福利”等。

手游类广告以诱人的游戏福利和充实的游戏内容吸引玩家,多以开局送抽、爆量金币等刺激画面夺人眼球,广告文案常提到“金币”、“爆率”和“解压”。

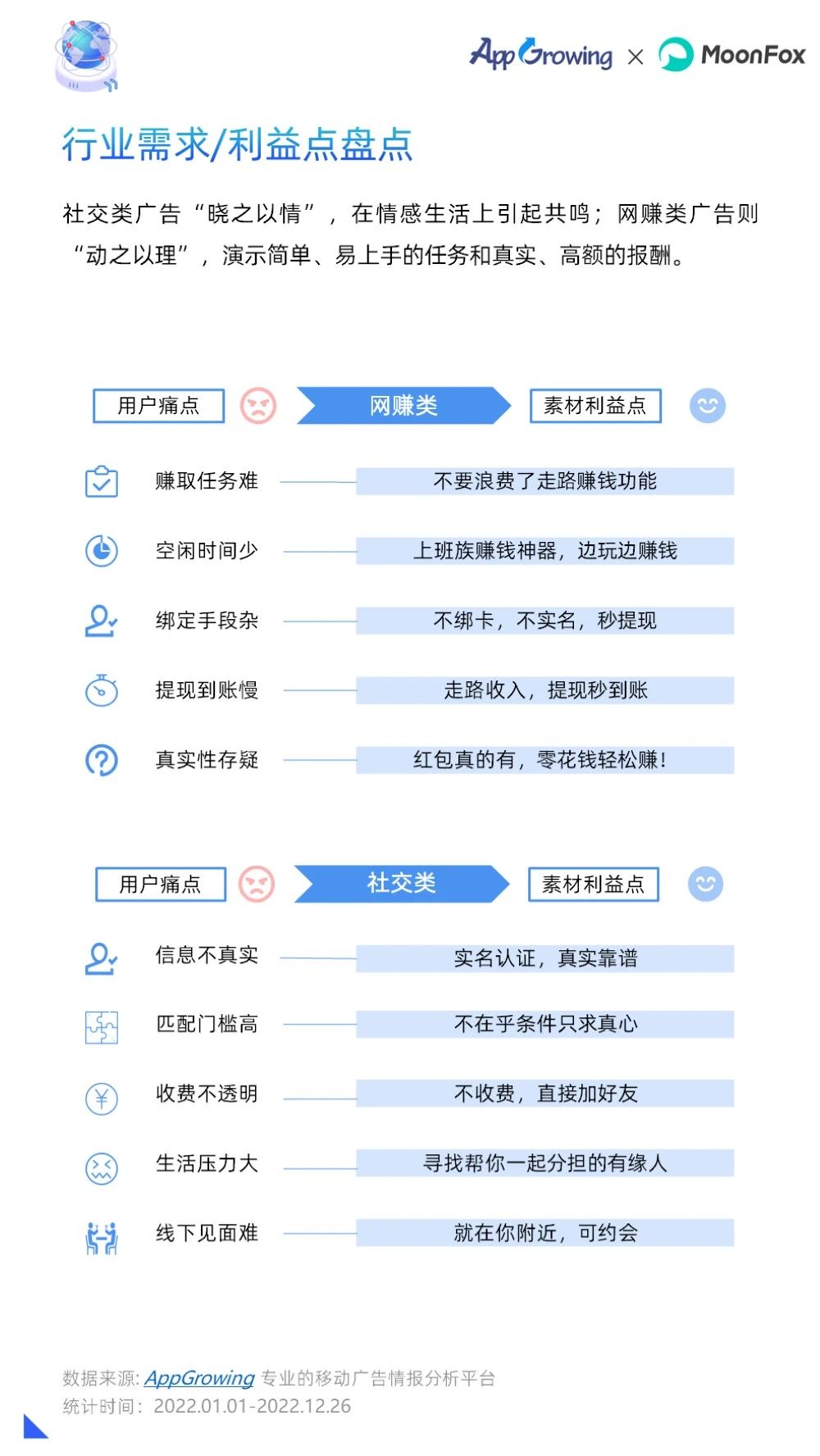

网赚类广告常使用入账、提现界面套路,通过画面演示简单、易上手的任务和真实、高额的报酬直击受众空闲时间少、怀疑真实性的痛点,广告文案年度高频词包括“充电”、“红包”和“赚钱”等。

社交类广告偏向于在情感生活上引起受众的共鸣,通过美女自我介绍等套路,抓住用户群体想要免费获取真实信息、在本地快速脱单的痛点,广告文案中“好友”、“本区”和“交友”高频出现。

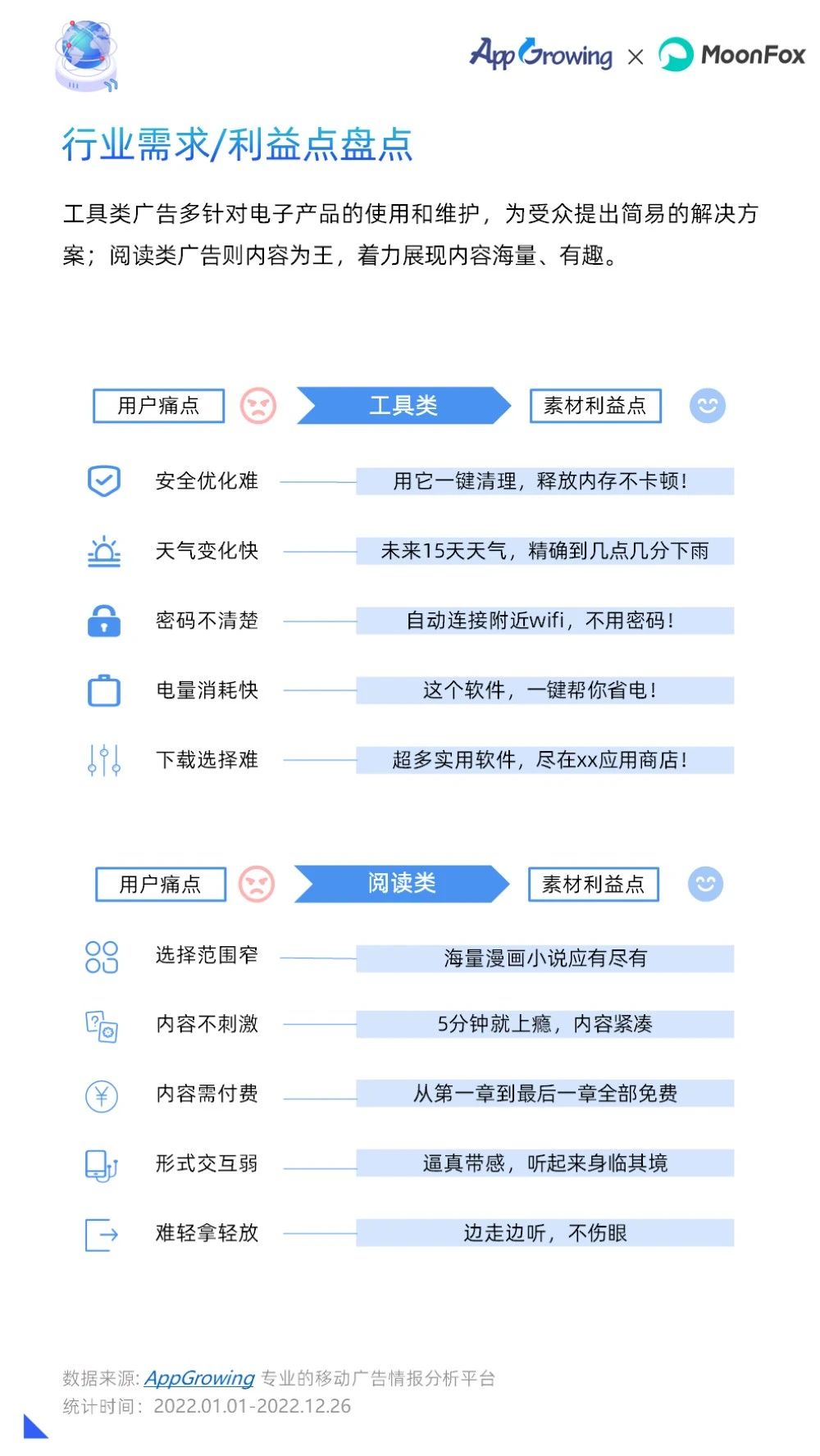

工具类广告多通过弹窗警示病毒清理的套路,针对电子产品的使用和维护,为受众提出简易的解决方案,广告文案年度高频词有“手机”、“清理”和“红包”等。

阅读类广告重视情节,通过真人短剧、素材拼接等套路展现冲突,以免费的获取方式和多样化的情节内容吸引受众下载了解,广告文案年度高频词包括“小说”、“免费”、“漫画”、“总裁”等。

05 行业真知灼见

本次我们邀请到腾讯广告、巨量引擎、百度营销、穿山甲联盟等流量平台发表独家趋势洞察,从流量平台的角度解读2022年移动买量的市场变化,以及艾奇在线、厚昌教育等垂直媒体、广告行业媒体作者等发表对2022广告行业的趋势见解。

以上是《2022年移动广告流量白皮书》的部分内容节选。更多精彩的媒体观点,请在完整版PDF查看!

说明:本白皮书由有米云·AppGrowing和月狐数据联合发布,版权归AppGrowing和月狐数据所有。任何转载或引用,须注明报告来源,同时不能删减或改写内容。报告所发布内容,均为AppGrowing独立原创分析,不代表任何企业的观点和立场。

作者 | App Growing

来源于 | 专业的移动广告情报网站 App Growing(appgrowing.cn)